以下是金融動物園的持倉,全部只作參考用途,並非任何投資建議,貸款相關條款請在Kuflink戶口翻閱。有關P2P的介紹及運作,可參考下文內容。

P2P簡介

P2P借貸是貸款人(投資者)直接向需要資金的借貸人借出資金,減低銀行作為中間人的利息成本以及行政時間。

銀行借貸要求嚴謹,即使貸款有足夠抵押品的保障降低壞賬機會,行政運作上對各種文件的要求,完整的收入證明,信貸記錄等等,阻礙了不少實際上具有還款能力的借貸人獲得資金進行投資或周轉。

加上銀行審批貸款需時很長,投資機會隨時流走,因此P2P貸款平台近年相繼出現,透過不同數據的分析,以找出優質的貸款,為投資者與借貸人互相配對。

主要貸款類型

- 個人貸款 (Personal Loans)

- 汽車貸款 (Car Loans)

- 商業貸款 (Business Loans)

- 物業貨款 (Property Loans)

平台角色

- 代投資者進行盡職審查 (due diligence)

- 安排各樣法律程序,如物業估值、收款及還款、延時追討

- 持續監察貸款進度

物業貸款優點

- 有抵押品

- 借貸人投入有增值能力的物業項目,願意付較高利率

- 有客觀的物業估價評估風險

物業貸款的主要條款

- 貸款利率

- 貸款用途

- 貸款年期

- 借貸比例 (Loan to Value)

- 還款次序

- 總貸款金額

- 抵押物業的位置

Kuflink平台主要特點

- 受英國FCA監管,客戶資金需存放在獨立戶口內

- 入場門檻只需£100

- 支援英國免稅投資計劃ISA與SIPP

- 在英國的物業貸款平台中規模位於前列

- 提供高達4%迎新回贈

- 開戶需有英國銀行戶口 (接受低門檻Wise戶口)

投資主要風險

- P2P平台投資不屬於FSCS存款保障的範圍

- 借款人若出現延遲或無力還款,投資者將有機會無法收回部份或全部本金

- 貸款投資缺乏流動性,二手市場未必活躍讓投資者能於貸款到期前取回本金及應收利息

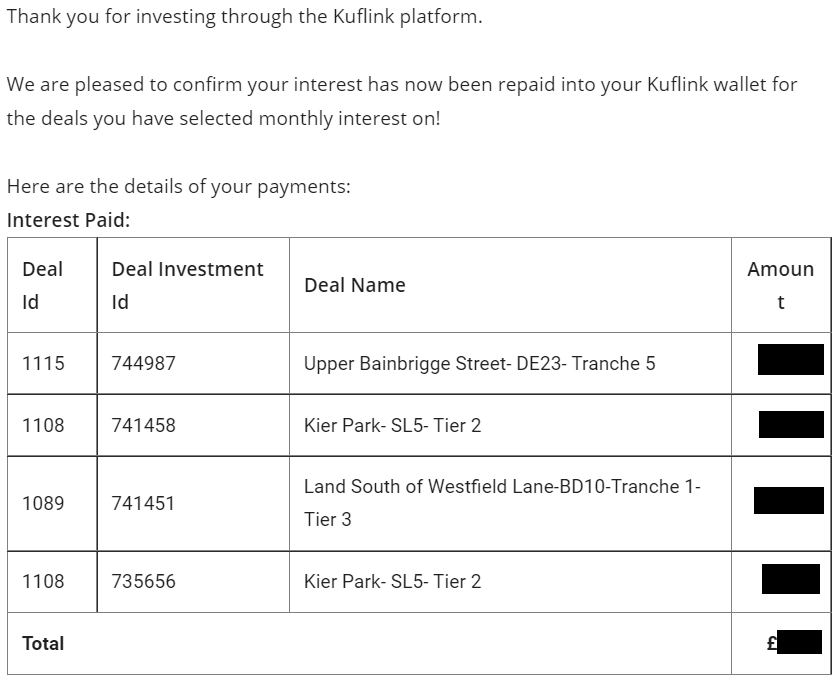

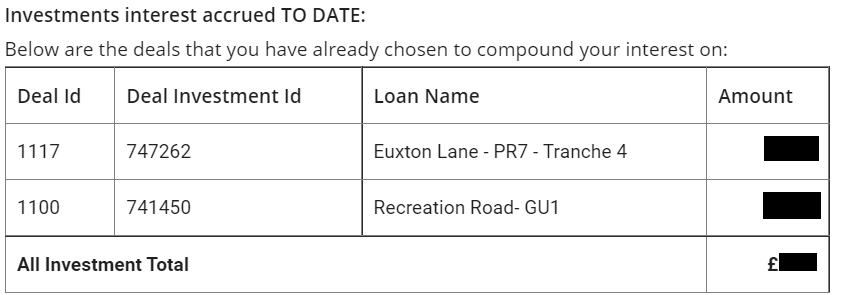

- 借款人有機會要求延長借款期限,令本金需延遲收回(如下圖所示情況)

降低風險要點

- 佔個人投資組合較細的百分比

- 分散投資在多個不同貸款中

- 選擇每月收取利息,避免採用貸款完結才本利歸還的選擇

- 選擇還款次序較優先的貸款

- 定期留意有否平台相關新聞

**本網誌內容為投資經濟分享,並非任何投資建議,任何投資都涉及風險,回報率有機會為負數**

按此開戶賺取迎新回贈